Rynek e-commerce w Polsce wszedł w fazę dojrzałości, w której proste skalowanie sprzedaży i rywalizacja o ruch przestały wystarczać. Era wzrostu „za wszelką cenę”, bez realnego zarządzania rentownością, dobiegła końca. Dziś przewagę zyskują nie ci, którzy generują największe przychody, lecz ci, którzy potrafią świadomie zarządzać marżą w warunkach dominacji urządzeń mobilnych, rozwoju sztucznej inteligencji, rosnącej roli social commerce oraz narastającej presji globalnych platform marketplace, w tym agresywnie ekspandujących graczy z Azji.

Cyfrowy profil polskiego konsumenta i nowe standardy zakupowe

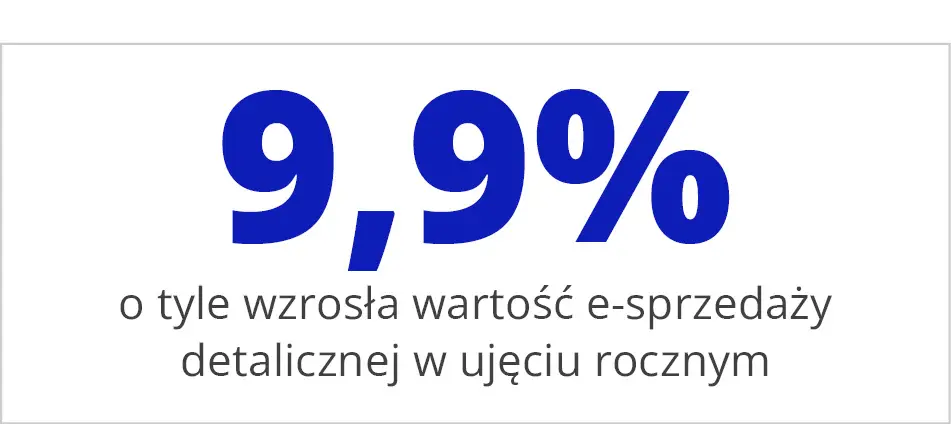

Zgodnie z najnowszymi danymi Głównego Urzędu Statystycznego (stan na maj 2026 r.) sprzedaż internetowa w Polsce nadal rośnie szybciej niż cały handel detaliczny – jej udział w sprzedaży ogółem wzrósł do poziomu 9,2% (wobec 8,8% rok wcześniej), a sama wartość e-sprzedaży detalicznej zwiększyła się o 9,9% w ujęciu rocznym. Co istotne, wzrost ten wynika z realnego ożywienia konsumpcji i wyższej liczby transakcji, a nie wyłącznie z inflacji.

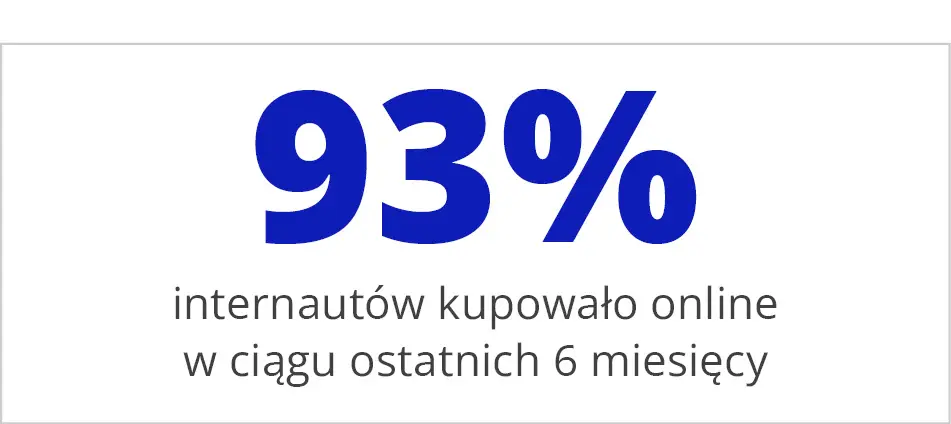

Rynek osiągnął już poziom pełnej powszechności. Według najnowszej, XI edycji raportu „Omni-commerce. Kupuję wygodnie 2026”, baza klientów ustabilizowała się na bardzo wysokim poziomie – 93% internautów kupowało online w ciągu ostatnich 6 miesięcy, a już czwarty rok z rzędu 100% respondentów deklaruje, że przynajmniej raz w życiu dokonało zakupu przez internet1. Aż 79% badanych swój ostatni zapamiętany zakup zrealizowało cyfrowo2. Oznacza to ostateczne przesunięcie punktu ciężkości z pozyskiwania nowych użytkowników na walkę o lojalność oraz udział w portfelu (share of wallet) ju ż istniejących klientów.

ż istniejących klientów.

Sytuacja różni się jednak w zależności od branży. Według najnowszych danych GUS największymi beneficjentami są obecnie sklepy z segmentu wyposażenia domu i elektroniki (udział e-commerce w kategorii meble, RTV i AGD wzrósł skokowo z 17,3% do 19,4% rok do roku) oraz prasa i książki (wzrost do 20,4%). Wyjątkowo mocny wynik, nienotowany od czasów lockdownów, notują też farmaceutyki i kosmetyki, osiągając 9,1% udziału w sprzedaży online. Z kolei segment modowy (tekstylia, odzież, obuwie) złapał lekką zadyszkę i jego udział ustabilizował się na poziomie 23,6%.

Zdaniem eksperta

Marek Kich

Marek Kich

CEO Satisfly, host „Sztuka E-Commerce”

Myślę, że nie będzie zbyt śmiałą tezą, że od 2025 r. wielu elementów skutecznego e-commerce musimy nauczyć się na nowo. Wyróżniłbym tutaj dwa najważniejsze powody: AI oraz presja marketplace. Konsekwencje tych dwóch są znaczące:

- Zmienia się ścieżka zakupowa (i to na całej długości lejka marketingowego) – dzisiaj ChatGPT (i podobne) służy klientom do poszukiwania inspiracji, porównywania produktów, cen i dostawców, a w przyszłości także do samodzielnego zakupu. Zmierzch SEO? Wręcz przeciwnie, ale trzeba się przestawić na inne myślenie.

- Merchanci mogą działać szybciej – zadania i procesy, które wcześniej wymagały dziesiątek, a często i setek godzin oraz proporcjonalnego budżetu, dzisiaj są coraz częściej zastępowane przez prompty i automatyzacje.

- Producenci walczą o przetrwanie, ponieważ te same produkty – tylko bez logo i za jedną trzecią ceny – są już dostępne na chińskich platformach. Podobnie jak kiedyś dropshipping stracił sens ekonomiczny, tak dziś obserwujemy podobny trend wśród producentów, którzy nie oferują wartości dodanej.

- Pozyskanie klienta jest za drogie, żeby w wielu branżach zadowolić się jednym zakupem przy średnim koszyku. Dzisiaj e-commerce to gra w lojalizację i wysoki poziom retencji (choć uczciwie trzeba powiedzieć, że wcześniej to też było ważne, tylko łatwiej było się „wyślizgać” na mieleniu klientów).

Co nas czeka? Prawdopodobnie to samo, tylko więcej i szybciej. Mógłbym mówić o nowych regulacjach (np. o wygodnych zwrotach), o TikTok Shop czy dokonywaniu zakupów przez agentów AI, ale mam uzasadnione obawy, że czytelnicy, którzy spóźnili się na premierę i czytają tę publikację po czasie, oskarżą mnie o mocno przeterminowane trendy.

Krajobraz e-commerce układa się dzisiaj na nowo. W najbliższych 12–18 miesiącach wygrają firmy, które będą potrafiły szybko adaptować się do zmian. Spodziewam się, że czeka nas mnóstwo okazji na bycie w czymś pierwszym.

Artykuł pochodzi z e-booka „Dochodowy e-commerce 2026”. Kliknij w baner i pobierz.

Rewolucja m-commerce obnaża braki techniczne

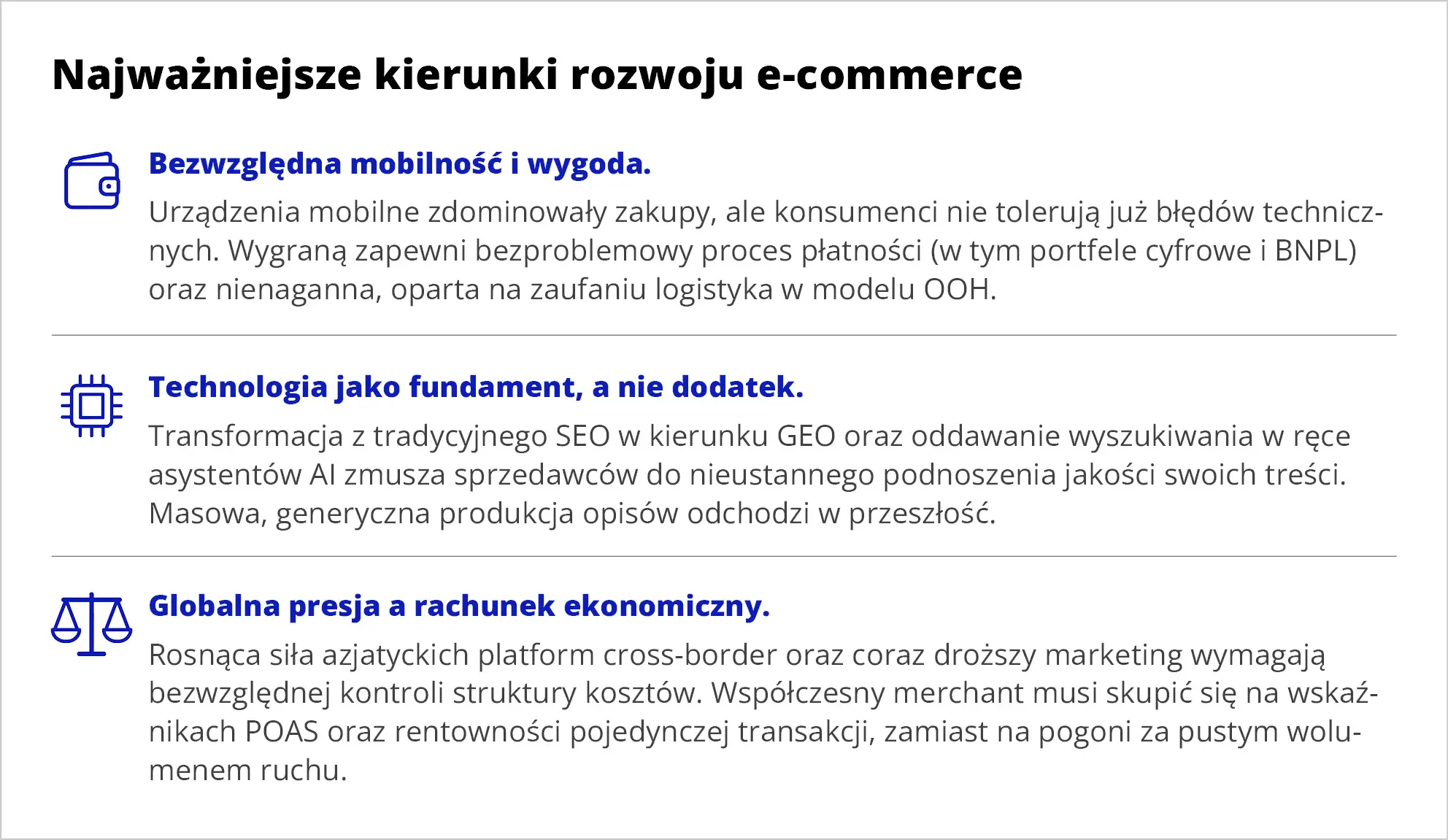

Wygoda i dostosowanie do urządzeń mobilnych stały się absolutnym fundamentem handlu. W Polsce niemal każdy proces zakupowy (97%) jest wspierany przez urządzenie z dostępem do internetu, a dominującą rolę odgrywa smartfon3. Raport „DHL eCommerce Trends Report 2026” wskazuje, że aż 92% polskich konsumentów to tzw. convenience shoppers, czyli kupujący ukierunkowani na wygodę i prostotę. Z kolei aż 78% z nich preferuje dokonywanie zakupów bezpośrednio przez aplikacje mobilne4.

Słuchaj podcastu „E-commerce bez tajemnic”

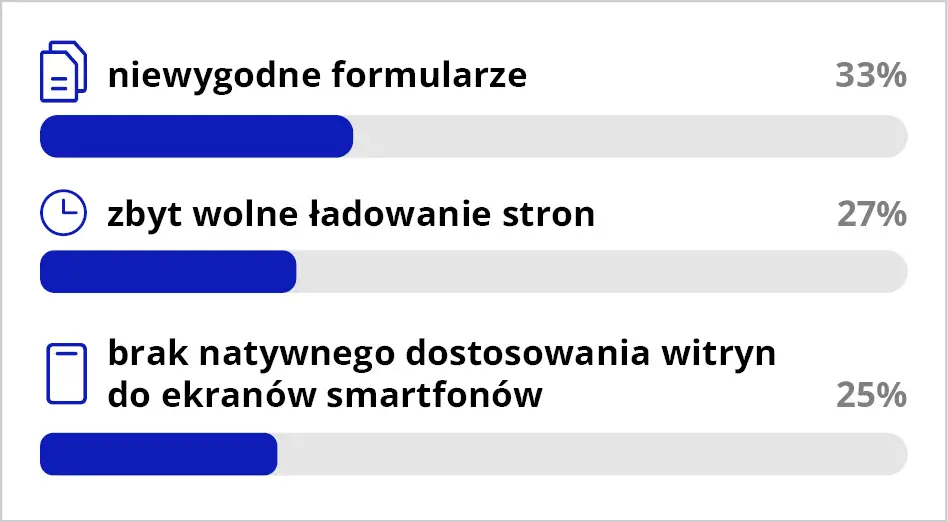

Niestety, dominacja m-commerce ujawnia istotne niedopracowanie technologiczne po stronie firm. Aż 70% konsumentów napotyka wyraźne bariery techniczne podczas zakupów przez telefon5.

Do najpoważniejszych grzechów serwisów należą:

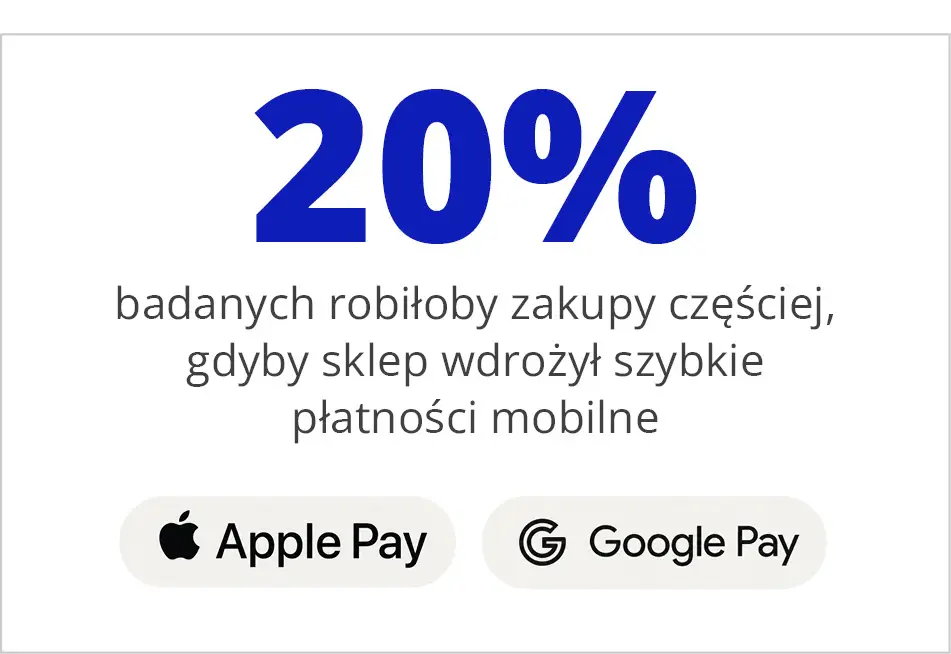

Wdrożenie szybkich płatności mobilnych (Apple Pay, Google Pay) mogłoby zmotywować do częstszych zakupów przez telefon aż 20% badanych6.

Zdaniem eksperta

Paweł Paszkowski

CEO Strigoo, konsultant e-commerce

Rynek wszedł w fazę dojrzałości. Rośnie bardziej częstotliwością zakupów i wartością koszyka, nie napływem nowych klientów. Kanał mobile to absolutna dominacja. Dodatkowo AI stało się interfejsem zakupowym, z którego konsumenci korzystają do researchu i porównywania produktów.

Po stronie modelu B2B, producenci wchodzą mocniej w D2C bez rezygnacji z dystrybucji. Klucz to dystrybucja selektywna, monitoring cen i dynamic pricing. Jednym słowem, B2B się „konsumeryzuje”.

W cross-border przewagę daje centralizacja: magazyn w Polsce obsługujący rynki UE podnosi marżę brutto za granicą. Tłem są rosnące koszty pozyskania, presja na marżę i tanie platformy z Azji. Wniosek: koniec wzrostu „na ruch”. Teraz liczy się rentowność per transakcja i per rynek.

Najmocniejszy kierunek to sprzedaż z wykorzystaniem agentów AI, które same wyszukają i porównają produkt lub usługę oraz sfinalizują zakup – bardzo często już poza witryną sklepu. Zmiana ta najmocniej uderzy w resellerów bez mocnych wyróżników i dobrej strategii oraz podbije rolę ceny. Daje to szansę wygranej producentom D2C z uporządkowanymi danymi. Oferty produktowe trzeba mapować pod AI, wykorzystując sytuację, że widoczność przenosi się z SEO do warstwy danych dla agentów.

Regulacyjnie cross-border porządkuje się na naszą korzyść – zniesienie progu de minimis 150 euro i opłaty od tanich paczek spoza UE (przejściowo od lipca 2026 r.) wyrównują szanse wobec Temu/Shein, a pakiet VAT/OSS (projekt od 2027 r.) upraszcza rozliczenia w UE.

Nadal będzie rosło znaczenie social commerce, livestreamingu oraz platform B2B i marketplace’ów, które pozostają najszybszym sposobem testowania nowych rynków.

Logistyka, checkout, płatności i dostawy

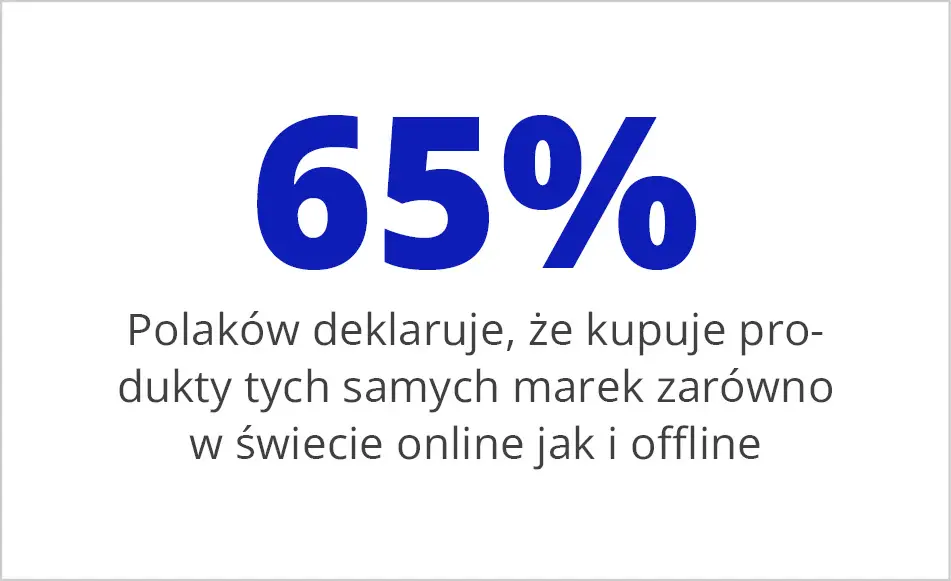

Współcześni konsumenci oczekują spójnego doświadczenia w modelu omnichannel – granica między światem online i offline praktycznie zanikła, a 65% Polaków deklaruje, że kupuje produkty tych samych marek w obu tych kanałach7. Jednocześnie sklepy stacjonarne jako ulubione miejsce zakupów wskazuje już tylko 15% z nas8.

Jednym z najważniejszych elementów budowania przewagi rynkowej jest logistyka. Jak wynika z międzynarodowego raportu DHL, aż 70% polskich konsumentów deklaruje, że zrezygnowałoby z zakupu w danym e-sklepie, gdyby nie ufało obsługującemu go operatorowi logistycznemu9.

Z kolei 93% przedsiębiorstw handlowych wprost uznaje atrakcyjną ofertę dostaw i zwrotów za kluczowy motor napędowy swojej sprzedaży10. O wyborze e-sklepu wciąż decydują przede wszystkim: atrakcyjna cena i promocje, niskie koszty przesyłki oraz wcześniejsze pozytywne doświadczenia.

Zdaniem eksperta

Marcin Janczewski

DrTusz.pl i pro1.pl

Największa zmiana w e-commerce nie polega na tym, że sklepy zaczną używać AI do opisów produktów, reklam czy obsługi klienta. To już się dzieje. Prawdziwa zmiana polega na tym, że AI może przejąć część procesu zakupowego, który dotąd należał do sklepu: inspirowanie, porównywanie, rekomendowanie i wybór.

Dla merchantów oznacza to ryzyko sprowadzenia sklepu do roli magazynu z dobrą ceną, dostępnością i sprawną dostawą. Jeśli klient nie wchodzi już do sklepu, żeby wybrać, tylko trafia tam na końcu decyzji podjętej przez Google’a, marketplace, social media albo agenta AI, marka sklepu traci znaczenie. A gdy znika rola doradcza, zostaje walka ceną, promocją i kosztem dostawy.

W Polsce ten proces może być szczególnie bolesny, bo jednocześnie rosną CPC w Google Ads, spada udział ruchu organicznego, a marketplace’y coraz mocniej przejmują intencję zakupową. Sklep, który opierał wzrost głównie na kupowaniu ruchu, będzie miał coraz trudniejszą ekonomię: droższe pozyskanie, niższą marżę i mniejszą lojalność klienta.

Dlatego najważniejsze pytanie nie brzmi: „jak wdrożyć AI?”, ale: „po co klient miałby zacząć zakupy właśnie u mnie?”. Odpowiedzią nie jest kolejny generyczny poradnik SEO ani czatbot. Sklepy muszą budować wartość przed transakcją – pomagać wybrać, upraszczać decyzję, tłumaczyć różnice, rekomendować uczciwie, brać odpowiedzialność za dobór produktu i dawać usługi wokół zakupu: konfigurację, montaż, serwis, opiekę, przypomnienia, akcesoria, wiedzę ekspercką.

Największy wpływ na e-commerce w najbliższych 12–18 miesiącach będzie miała utrata bezpośredniego kontaktu z klientem na etapie decyzji zakupowej. Merchant, który nie będzie umiał odzyskać tej roli, stanie się tylko dostawcą produktu. Merchant, który stanie się zaufanym doradcą w swojej kategorii, nadal będzie miał szansę bronić marży i lojalności.

W obszarze logistyki e-commerce w Polsce niezmiennie dominują dostawy poza domem przede wszystkim za pośrednictwem automatów paczkowych. Według raportu „E-commerce w Polsce 2025” z tej formy dostawy korzysta 83% badanych, a spośród nich aż 87% wskazuje usługę Paczkomat® InPost jako preferowaną metodę odbioru przesyłek. Rosnącą popularnością cieszą się również darmowe zwroty realizowane za pośrednictwem automatów paczkowych – korzysta z nich 40% respondentów, przy czym 90% takich zwrotów obsługiwanych jest przez InPost11. Z kolei „DHL eCommerce Trends Report 2026” wskazuje, że 68% Polaków preferuje odbiór przesyłek w automatach paczkowych, a 79% wybiera tę formę również przy dokonywaniu zwrotów12. Mimo różnic w uzyskanych wartościach oba raporty jednoznacznie wskazują na dominującą rolę automatów paczkowych w polskim e-commerce.

Trend ten wymusza inwestycje: 54% firm e-commerce w Polsce planuje rozwój sieci OOH, a 46% zamierza maksymalnie skracać czas dostaw13. Choć możliwość błyskawicznej dostawy drastycznie zwiększa skłonność do zakupu, konsumenci wciąż oczekują, że opcje te będą darmowe lub bardzo tanie.

Trend ten wymusza inwestycje: 54% firm e-commerce w Polsce planuje rozwój sieci OOH, a 46% zamierza maksymalnie skracać czas dostaw13. Choć możliwość błyskawicznej dostawy drastycznie zwiększa skłonność do zakupu, konsumenci wciąż oczekują, że opcje te będą darmowe lub bardzo tanie.

W zakresie metod płatności coraz większego znaczenia nabiera wygoda i prostota procesu finalizacji zakupu. Choć BLIK oraz szybkie przelewy pozostają najpopularniejszymi metodami płatności, konsumenci coraz częściej wybierają rozwiązania zintegrowane, umożliwiające dokonanie transakcji przy minimalnej liczbie działań („one-click payment”). Rośnie także popularność portfeli cyfrowych, które odnotowały wzrost o 6 p.p. rok do roku i zostały wskazane przez 19% respondentów jako najwygodniejsza metoda płatności14. Coraz większe zainteresowanie wzbudzają również rozwiązania oparte na technologii Click to Pay.

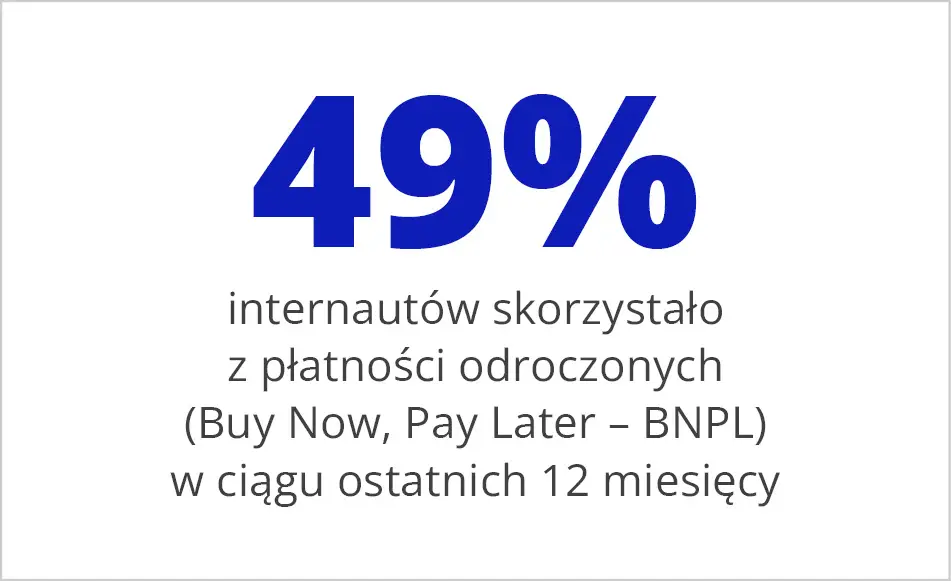

Intensywnie rozwija się także segment płatności odroczonych (Buy Now, Pay Later – BNPL). W ciągu ostatnich 12 miesięcy z tej formy finansowania skorzystało 49% internautów, natomiast 74% osób, które dotychczas z niej nie korzystały, deklaruje chęć wypróbowania tego rozwiązania15. Popularność płatności odroczonych wynika między innymi z możliwości ograniczenia bariery finansowej w momencie zakupu, co może przyczyniać się do zmniejszenia liczby porzucanych koszyków zakupowych.

Rewolucja AI i przejście od SEO do GEO

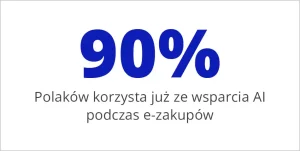

Sztuczna inteligencja przestała być techniczną ciekawostką – stała się realnym i powszechnym nawigatorem procesów zakupowych. Ponad 90% Polaków korzysta już ze wsparcia AI podczas e-zakupów, a 63% badanych powierzyło wirtualnemu asystentowi (np. ChatGPT, Gemini czy inteligentnym algorytmom Allegro) zadanie samodzielnego wyszukania i zaproponowania najlepszego produktu16. Ponadto 29% konsumentów na świecie (w tym ponad jedna trzecia generacji Z i milenialsów) deklaruje pełną gotowość do oddania maszynom autonomicznych decyzji zakupowych w perspektywie najbliższych pięciu lat17. Zmianę widzą też przedsiębiorcy – aż 73% firm planuje zwiększyć wydatki na rozwiązania z obszaru generatywnej AI18.

Wpływ AI na decyzje konsumenckie różni się w zależności od branży. Najwyższy poziom integracji nowych technologii obserwowany jest w sektorze finansowym, gdzie 34% respondentów deklaruje świadome korzystanie z rozwiązań opartych na sztucznej inteligencji. W obszarze ochrony zdrowia 36% badanych uznaje rekomendacje generowane przez AI za bardziej wiarygodne niż opinie innych użytkowników. Z kolei w sektorze kultury i rozrywki widoczny jest wyraźny efekt zero-click – aż 55% użytkowników po uzyskaniu odpowiedzi od narzędzia AI nie przechodzi na stronę źródłową w celu dalszego poszukiwania informacji19.

Zmiany w sposobie korzystania z AI przez konsumentów drastycznie zmieniają reguły marketingu cyfrowego. Tradycyjna optymalizacja dla wyszukiwarek (SEO) ustępuje miejsca GEO (Generative Engine Optimization). Silniki konwersacyjne AI budują odpowiedzi bazując na unikalnych danych faktograficznych i eksperckich. W efekcie generyczne, masowo generowane przez proste algorytmy opisy tracą rację bytu, a wygrywają marki dostarczające autentyczny, nasycony wiedzą i sprawdzony content.

Zdaniem eksperta

Konrad Zach

Founder&CEO thinkhub.pl, head of digital transformation w TXB.pl

25 lat temu wspólnie budowaliśmy SEO. Dziś znów jesteśmy na podobnym transformacyjnym zakręcie tylko stawka jest większa. Konsumenci pokochali AI. Chęć korzystania z tych narzędzi rośnie wykładniczo i te przyzwyczajenia przenoszą się wprost na sposób, w jaki szukają oni produktów i usług online. Po drugiej stronie transakcji merchanci dzięki AI optymalizują łańcuchy dostaw, a właściciele marek, jak nigdy dotąd, prześwietlają swoją obecność i polityki cenowe w sieci.

Dwa sygnały, które moim zdaniem mówią najwięcej:

- InPost i Von Halsky. Technicznie nic odkrywczego, ale kierunek jasny. O sukcesie ekosystemów coraz częściej decyduje to, jak skutecznie skonsolidujemy dane z LLM i zarekomendujemy klientowi to, czego naprawdę szuka. Niekoniecznie już w klasycznym modelu sklepu online czy marketplace.

- TikTok Shop Polska. To na trwałe zmieni rynek influencerów i część działań w social mediach. Dla małych, zwinnych marek fashion, health&beauty czy turystycznych to realna szansa, żeby walka Dawida z Goliatem rozegrała się (nareszcie!) na korzyść słabszego.

Przez najbliższe 12–18 miesięcy e-handel będzie kształtować sprzedaż agentowa. Przyszłość agentów AI jest niezaprzeczalna i, bazując na pierwszych projektach transformacji moich klientów jestem pewien, że będziemy musieli przebudować sposób tworzenia i promowania oferty online dokładnie tak, jak pionierzy digitalu uczyli się (a raczej współtworzyli) SEO ćwierć wieku temu.

Producenci i właściciele marek znów ruszyli na poszukiwanie zaginionej marży, a co za tym idzie demokratyczny dostęp do technologii, AI i danych o kliencie pcha ich albo prosto do B2C, albo do budowania od nowa relacji z wąską grupą resellerów, którzy rozumieją potencjał digitalizacji.

Artykuł pochodzi z e-booka „Dochodowy e-commerce 2026”. Kliknij w baner i pobierz.

Presja globalna, realny rachunek wyników (P&L) i nowe metryki zysku

Rynek e-commerce ostatecznie stracił charakter czysto lokalny. Zakupy transgraniczne (cross-border) stały się stałym elementem strategii zakupowej Polaków – już 40% ogółu konsumentów (oraz aż 60% osób kupujących bardzo intensywnie, czyli ponad pięć razy w miesiącu) zamawia produkty bezpośrednio z zagranicy20.

Istotnym kierunkiem są platformy azjatyckie (m.in. Temu i Shein), z których korzysta ponad połowa osób kupujących cross-border, poszukując tam przede wszystkim optymalizacji wydatków i niższych cen21. Zgodnie z badaniem DHL, w szerszym ujęciu międzynarodowym aż 74% polskich e-konsumentów zamawia produkty z Chin, 24% z Niemiec, a 15% z Wielkiej Brytanii22. Z drugiej strony polskie firmy również agresywnie wychodzą za granicę – 78% z nich sprzedaje do Niemiec, a blisko połowa do Wielkiej Brytanii i Francji23.

Istotnym kierunkiem są platformy azjatyckie (m.in. Temu i Shein), z których korzysta ponad połowa osób kupujących cross-border, poszukując tam przede wszystkim optymalizacji wydatków i niższych cen21. Zgodnie z badaniem DHL, w szerszym ujęciu międzynarodowym aż 74% polskich e-konsumentów zamawia produkty z Chin, 24% z Niemiec, a 15% z Wielkiej Brytanii22. Z drugiej strony polskie firmy również agresywnie wychodzą za granicę – 78% z nich sprzedaje do Niemiec, a blisko połowa do Wielkiej Brytanii i Francji23.

Równolegle rosną koszty pozyskania ruchu w kanałach cyfrowych, a tradycyjne modele analityki oparte na danych z paneli reklamowych coraz słabiej odzwierciedlają rzeczywiste wyniki finansowe.

W tym środowisku klasyczne podejście oparte wyłącznie na generowaniu kliknięć i wolumenu sprzedaży prowadzi do strat. Drastycznie rosnące koszty pozyskania ruchu wymuszają zmianę modeli analitycznych. Zarządzanie marketingiem musi opierać się na analizie rentowności netto transakcji, z uwzględnieniem ceł, kosztów zwrotów, prowizji operatorów płatniczych oraz specyfiki marżowej każdego

rynku z osobna.

Zdaniem eksperta

Aleksander Drubkowski

Director of e-commerce operations & development w Decathlon

Od 2025 r. w e-commerce mocno zmienił się sposób penetracji sieci – o produktach coraz częściej dowiadujemy się poprzez konwersacyjne AI. Na rynku istotna staje się młoda generacja social-first, kupująca pod wpływem TikToka i autentycznych treści UGC. Z drugiej strony silnie dominują re-commerce oraz świadoma konsumpcja. Ponieważ coraz więcej czasu spędzamy na telefonach, aplikacje mobilne stały się dziś centralnym punktem kontaktu z marką i realnym narzędziem planowania zakupów, a nie tylko miejscem zbierania punktów.

W najbliższych 12–18 miesiącach e-handel ukształtuje zaawansowane AI. Warto patrzeć na USA, gdzie te zmiany już się dzieją – do UE, przez regulacje, wejdą z opóźnieniem. Głównym trendem staje się „universal cart”. To technologia pozwalająca na zakup produktów z różnych sklepów i platform (np. social media, marketplace’y) w ramach jednej, bezszwowej płatności, bez opuszczania aplikacji. To fundament sprzedaży agentowej, gdzie AI finalizuje zakupy za nas, a tradycyjna ścieżka klienta na stronę sklepu przestaje istnieć.

Rosnące koszty stałe oraz presja płacowa w Polsce ostatecznie zakończą erę taniej logistyki, stawiając merchantów przed prostym wyborem: natychmiastowa automatyzacja procesów za pomocą AI i robotów albo utrata rentowności. Przetrwają tylko te e-sklepy, które dzięki technologii zdołają radykalnie obniżyć koszt spakowania i wysłania pojedynczej paczki.

Zdaniem eksperta

Oskar Lipiński

Oskar Lipiński

Twórca Master E-commerce HUB, właściciel i dyrektor e-commerce rodzinnej marki DAAG

Od 2025 r. reklamy mocno podrożały, a statystyki w panelach Facebooka czy Google’a zaczęły przekłamywać rzeczywistość. To zmusiło nas do porzucenia tradycyjnych wskaźników i mierzenia czystego zysku (POAS) we własnych bazach danych. Zakupy w mediach społecznościowych stały się codziennością. TikTok pozwala kupować bezpośrednio w aplikacji, a transmisje na żywo świetnie sprzedają produkty z efektem „wow”, jeśli stoi za nimi zaangażowane społeczności.

Zmieniła się też rola sztucznej inteligencji. Masowe teksty z AI straciły na wartości, a klienci wolą autentyczne wideo od prawdziwych ludzi (UGC).

Dodatkowo szybkie płatności, jak Apple czy Google Pay, potrafią znacząco podnieść sprzedaż na telefonach. Dziś o zarobku nie decydują już same reklamy, ale koszty wysyłek, prowizje płatnicze i walka ze zwrotami. Sprzedawcy muszą codziennie kontrolować realny zysk w każdym kraju osobno i szukać oszczędności wewnątrz firmy, a nie tylko w marketingu.

W ciągu najbliższych 12–18 miesięcy rynek zdominuje sprzedaż na TikToku i w social mediach. To tam klienci będą odkrywać marki i robić pierwsze zakupy. Portale typu Allegro czy Amazon nadal będą rosły, ale przez wysokie prowizje trzeba traktować je tylko jako miejsce do łapania nowych klientów, których potem przeniesiemy do własnego sklepu internetowego (D2C).

Standardem stanie się wykorzystanie AI do planowania dostaw i układania oferty oraz precyzyjne liczenie zysku z każdej wydanej złotówki. W zalewie automatycznych treści klienci docenią wartościowe porady i wideo, które budują zaufanie. Z kolei wygoda zakupów na telefonie ma sprawić, że klienci będą wracać częściej.

Nowoczesne systemy automatycznej sprzedaży (sprzedaż agentowa) będą tylko dodatkiem dla wybranych, a nowe przepisy o prywatności ostatecznie zablokują śledzenie użytkowników. To wymusi zbieranie danych bezpośrednio od swoich klientów i analizowanie ich w zaawansowanych systemach chmurowych. Gra przeniesie się z pytania „gdzie sprzedaję” na „ile na tym czysto zarabiam”.

Największy wpływ na e-handel w najbliższych 12–18 miesiącach będzie miało powszechne wdrożenie precyzyjnego mierzenia czystego zysku (POAS) na podstawie własnych danych. Kto to zrobi, ten przy rosnących cenach reklam będzie bezpiecznie i zyskownie rozwijał biznes, zamiast działać po omacku i na czuja.

Social commerce, ekologia i cyfrowa prywatność

Social commerce oraz rynek dóbr z drugiej ręki (re-commerce) urosły do rangi stabilnych filarów cyfrowej gospodarki. Zakupów bezpośrednio w aplikacjach społecznościowych (takich jak TikTok Shop, Instagram Shopping czy Facebook Marketplace) dokonuje już 45% badanych konsumentów, a 35% regularnie uczestniczy w transmisjach typu live shopping24. Cowięcej, rekomendacje influencerów wpływają na ostateczne decyzje zakupowe aż 66% Polaków, ze szczególnym uwzględnieniem wchodzącego na rynek pokolenia alfa25.

Równolegle rośnie znaczenie zrównoważonej konsumpcji, czego wyrazem jest dynamiczny rozwój rynku re-commerce. Już 51% e-kupujących w Polsce nabywa, a 41% sprzedaje produkty używane za pośrednictwem sieci26. Klienci traktują ten model jako idealny kompromis finansowo-ekologiczny, a w niektórych kategoriach produktowych towary z drugiej ręki odpowiadają już za 21–30% całkowitych wydatków konsumentów27. Ponadto 45% konsumentów na świecie deklaruje, że wybiera produkty używane lub odnowione bezpośrednio z pobudek proekologicznych28. Zielona logistyka (green logistics) staje się rynkowym standardem – w perspektywie najbliższych pięciu lat aż 42% respondentów globalnie uważa zrównoważone dostawy za absolutnie podstawowy element całościowego doświadczenia zakupowego29.

Wyraźne ożywienie widać także w segmencie e-grocery – w ciągu ostatnich 12 miesięcy aż 75% Polaków kupujących artykuły spożywcze online zwiększyło częstotliwość swoich zamówień30.

Zdaniem eksperta

Paweł Chodkiewicz

Paweł Chodkiewicz

CEO Owner w Art-S

Od 2025 r. e-commerce przestał być spokojnym kanałem sprzedaży, a stał się polem zderzenia kilku rewolucji biznesowych naraz. AI zmienia sposób, w jaki klient szuka informacji, porównuje oferty i podejmuje decyzje, bo część góry lejka przenosi się z Google’a do asystentów i konwersacyjnych ścieżek. Jednocześnie samodzielne „platformy AI” wyprzedzają nawyki konsumenta (patrz wyniki VonHalsky od InPostu), który nie chce uczyć się zakupów od nowa. Lepiej działają rozwiązania zaszyte w ekosystemach, poprawiające wyszukiwanie, personalizację, reklamę albo obsługę klienta (patrz Allegro).

Drugą zmianą jest social commerce, szczególnie TikTok Shop, który może okazać się nie nowym marketplace’em, tylko nowym modelem biznesowym. Łączy content, afiliację, twórców, live commerce, performance i transakcję. Potencjał jest ogromny, ale koszt wejścia będzie sporym wyzwaniem, bo produkcja treści, praca z twórcami, tempo testów i zaangażowanie działów pokażą, kto ma strategię, a kto tylko nagrywa rolki.

Przez najbliższe 12–18 miesięcy e-commerce będzie kształtować przede wszystkim walka o przejęcie momentu decyzji zakupowej. AI zacznie przesuwać część discovery i porównywania ofert poza klasyczne wyszukiwarki, social commerce będzie próbował zamienić rozrywkę w transakcję, a gracze w stylu Temu i Shein nadal będą ustawiać bardzo niewygodny punkt odniesienia dla ceny, promocji i tempa działania. Skala tej presji będzie jednak zależała od tego, jak mocno UE zacznie egzekwować regulacje.

Dla merchantów oznacza to jedno: skończył się komfort zarządzania samym kanałem sprzedaży. Trzeba zarządzać całym systemem popytu, marży, contentu, danych i operacji, bo pojedynczy dział marketingu, marketplace albo e-commerce nie udźwignie już tej zmiany samodzielnie.

Największy wpływ będzie miał wynik TikTok Shop w Polsce. Jeżeli szybko zdobędzie pozycję w kluczowych kategoriach, przebuduje definicję sprzedaży i zmusi marki do prowadzenia social mediów nie pod zasięg, ale pod realny P&L i agresywną lojalizację klientów z tego kanału.

Zdaniem eksperta

Joanna Kwiatkowska

Joanna Kwiatkowska

Vice CEO, sales director & co-founder Kubota

E-commerce przestał być pytaniem „czy sprzedawać online?” – stał się polem walki o marżę i uwagę.

Mobile przejął tron – po raz pierwszy więcej transakcji finalizowanych jest na smartfonie niż laptopie, a ponad 70% zakupów w Polsce to dziś mobile.

Sztuczna inteligencja na dobre weszła do e-commerce. Korzysta z niej już ponad połowa polskich sklepów – od czatbotów obsługujących klientów po hiperpersonalizację ofert w czasie rzeczywistym.

Podczas Cyber Week 2025 aż 20% globalnej sprzedaży wygenerowały AI i agenty zakupowe. A koszty pozyskania klienta w D2C skoczyły do ok. 47 zł wobec 12 zł na marketplace’ach – to zmusza merchantów do przestawienia się z zasięgu na retencję.

AI, które samo kupuje w imieniu użytkownika, to zaraz teraźniejszość. Shopify i ChatGPT umożliwiają transakcje bezpośrednio z poziomu asystenta. Regulacje unijne (DSA, Digital Omnibus) wymuszą transparentność algorytmów rekomendacji – marketplace’y będą musiały tłumaczyć, dlaczego wyświetlają właśnie te produkty. Social commerce rośnie o 30% rocznie i nie zwalnia – TikTok Shop, Instagram Shopping i livestream selling wchodzą do mainstreamu.

Gdy AI kupuje za konsumenta, omijając tradycyjne witryny sklepowe, dotychczasowy model SEO, reklam performance i UX sklepu traci znaczenie. Merchant musi być widoczny dla algorytmu i dla człowieka – to zmienia diametralnie zasady konkurencji.

Nowy paradygmat rentowności

Analiza współczesnych trendów na polskim rynku e-commerce wskazuje, że sektor ten wszedł w fazę dojrzałości, w której wzrost biznesów zależy nie tylko od pozyskiwania nowych klientów, lecz przede wszystkim od efektywnego zarządzania doświadczeniem zakupowym oraz budowania długoterminowych relacji z konsumentami. Konkurencja coraz rzadziej opiera się wyłącznie na cenie, a coraz częściej na jakości obsługi, szybkości realizacji zamówień, wygodzie zakupów oraz wykorzystaniu nowoczesnych technologii.

E-commerce wchodzi w erę inteligentnej efektywności. Przetrwają i będą się rozwijać te firmy, które potrafią elastycznie łączyć zaawansowane narzędzia cyfrowe (AI, social commerce) z tradycyjną, zrównoważoną doskonałością operacyjną w logistyce i obsłudze klienta.

Polski e-commerce na półmetku 2026 roku

10 faktów, które musisz znać

Artykuł pochodzi z e-booka „Dochodowy e-commerce 2026”. Kliknij w baner i pobierz.

1, 2, 3, 7, 8, 14, 15, 16, 20, 21, 25, 26, 27, 30 „Omni-commerce. Kupuję wygodnie 2026” – raport Izby Gospodarki Elektronicznej.

4, 9, 10, 12, 13, 17, 18, 22, 23, 24, 28, 29 „DHL eCommerce Trends Report 2026” – raport DHL.

5, 6, 11 „E-commerce w Polsce 2025”– raport Gemiusa.

19 „AI jako nowy nawigator zakupowy. Raport dla E-commerce 2026” – raport Altavia Kamikaze + K2.