Sprzedaż internetowa pozwala szybko skalować biznes, ale wraz z jego wzrostem zwiększa się również poziom skomplikowania podatków. Dlatego należy traktować rozliczenia nie tylko jako obowiązek księgowy, lecz także jako element zarządzania marżą, cash flow i ryzykiem operacyjnym.

Estoński CIT – rozwiązanie dla firm, które reinwestują zyski

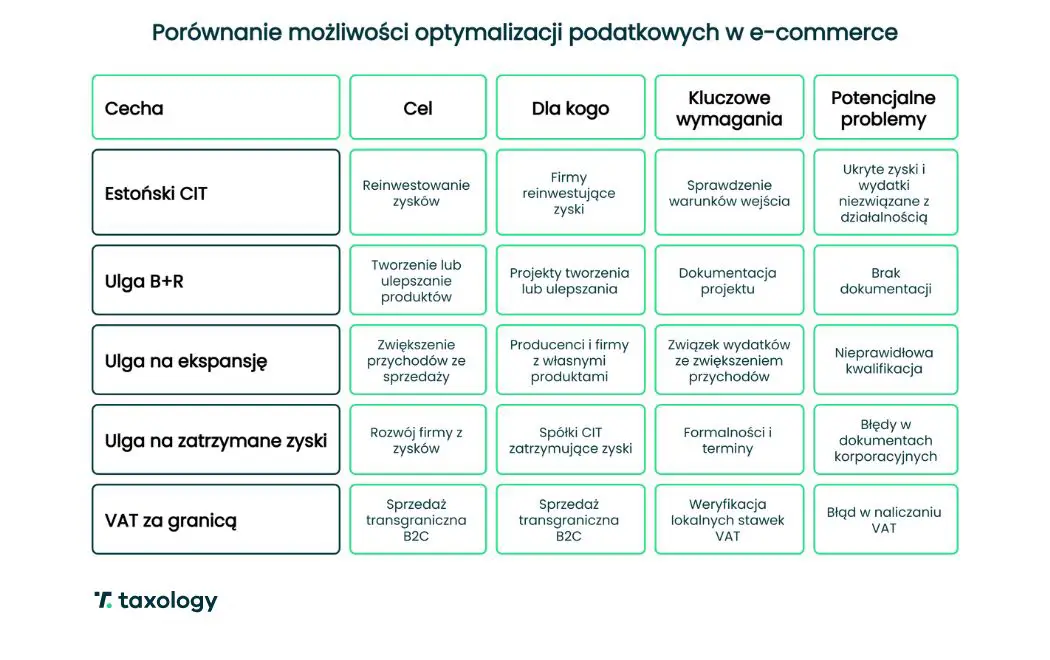

Jednym z rozwiązań wartych analizy przez spółki e-commerce jest tzw. estoński CIT, czyli ryczałt od dochodów spółek.

Jego główna zaleta polega na przesunięciu momentu opodatkowania – dopóki zysk pozostaje w spółce i finansuje rozwój, podatku nie trzeba płacić na bieżąco.

W e-commerce może to mieć realne znaczenie, bo kapitał jest często potrzebny na zatowarowanie, reklamę, ekspansję zagraniczną, automatyzację, wdrożenia technologiczne albo rozwój marek własnych. Estoński CIT może więc poprawić płynność i zwiększyć budżet na inwestycje.

Słuchaj podcastu „E-commerce bez tajemnic”

Warto wiedzieć

- Estoński CIT najlepiej sprawdza się w firmach, które reinwestują zyski i nie planują wysokich, regularnych dywidend.

- Wymaga sprawdzenia warunków wejścia, struktury właścicielskiej, rodzaju przychodów i rozliczeń ze wspólnikami.

- Szczególnej uwagi wymagają tzw. ukryte zyski oraz wydatki niezwiązane z działalnością gospodarczą.

Ulga B+R – nie tylko dla laboratoriów

Wielu sprzedawców internetowych nie kojarzy swojej działalności z badaniami i rozwojem. Tymczasem ulga B+R może dotyczyć projektów prowadzonych również w e-commerce, jeżeli firma tworzy albo istotnie ulepsza produkty, procesy, systemy lub narzędzia technologiczne.

Za przykład mogą posłużyć prace nad nową linią produktów, testowanie materiałów, receptur lub parametrów technicznych, rozwój autorskich narzędzi do automatyzacji sprzedaży, integracje systemowe, algorytmy cenowe, personalizacja oferty albo optymalizacja logistyki i zwrotów.

Warto wiedzieć

Istotna jest dokumentacja. Sama informacja, że firma rozwija sklep, nie wystarczy. Warto opisać cel projektu, problem do rozwiązania, zakres testów, osoby zaangażowane, harmonogram, efekty oraz koszty. Im lepiej udokumentowany projekt, tym bezpieczniejsze rozliczenie ulgi.

Ulga na ekspansję – co do zasady tylko dla producentów

Ulga na ekspansję, nazywana też ulgą prowzrostową, jest często mylona przez sprzedawców e-commerce. Nie jest to uniwersalna ulga na marketing ani na każde wejście na marketplace. Co do zasady dotyczy kosztów ponoszonych w celu zwiększenia przychodów ze sprzedaży produktów, przy czym przepisy odwołują się do produktów wytworzonych przez podatnika.

W praktyce oznacza to, że ulga jest szczególnie istotna dla producentów i firm rozwijających własne produkty. Typowy reseller, który kupuje gotowy towar handlowy i odsprzedaje go dalej, nie powinien automatycznie zakładać, że ma prawo do tej preferencji. To jedna z najczęstszych pomyłek w e-commerce.

Jeżeli firma sprzedaje pod marką własną, ale produkcję zleca podmiotom zewnętrznym, sytuacja wymaga szczególnej analizy. W takich modelach granica między producentem, właścicielem marki a dystrybutorem może być nieostra, a kwalifikacja podatkowa zależy od szczegółów organizacji procesu, umów i faktycznego wpływu na produkt.

Warto wiedzieć

- Ulga na ekspansję może dotyczyć m.in. udziału w targach, działań promocyjno-informacyjnych, przygotowania dokumentacji lub materiałów potrzebnych do ekspansji.

- Nie każdy koszt reklamy internetowej będzie kosztem kwalifikowanym. Warunkiem jest m.in. związek wydatków ze zwiększeniem przychodów ze sprzedaży własnych produktów oraz spełnienie ustawowych kryteriów wzrostu sprzedaży lub wejścia na nowe rynki.

Ulga na zatrzymane zyski – mniej znane narzędzie dla spółek CIT

Sprzedawcy e-commerce finansują rozwój głównie z kapitału obrotowego. Dlatego warto pamiętać o preferencji dotyczącej tzw. hipotetycznych odsetek od kapitału własnego, potocznie nazywanej ulgą na zatrzymane zyski.

Mechanizm może mieć znaczenie wtedy, gdy wspólnicy pozostawiają zysk w spółce zamiast wypłacać dywidendę, a środki przeznacza się na rozwój: zakup towaru, infrastrukturę magazynową, technologie, nowe rynki lub marketing. Przepisy pozwalają w określonych warunkach rozpoznać dodatkowy koszt podatkowy związany z finansowaniem działalności kapitałem własnym.

Warto wiedzieć

W przypadku ulgi na zatrzymane zyski szczególnie ważne są formalności: uchwały, terminy, sposób ujęcia w księgach i planowane przepływy do wspólników. Błędy na etapie dokumentów korporacyjnych mogą ograniczyć albo wykluczyć korzyść podatkową.

VAT za granicą – polska stawka nie zawsze działa w innym kraju

Optymalizacja podatkowa w e-commerce nie kończy się na CIT i ulgach. Bardzo istotny jest VAT, zwłaszcza przy sprzedaży transgranicznej B2C. Sprzedawcy często zakładają, że jeśli produkt w Polsce korzysta z obniżonej stawki VAT, podobna preferencja będzie obowiązywała również w innym kraju UE. To ryzykowne założenie.

Państwa UE stosują własne stawki podstawowe, obniżone i szczególne. Różnice mogą dotyczyć m.in. żywności, suplementów diety, książek, produktów dziecięcych, kosmetyków, wyrobów medycznych czy zestawów promocyjnych. Produkt opodatkowany preferencyjnie w Polsce może w Niemczech, Czechach, Francji albo Hiszpanii wymagać innej stawki lub innej klasyfikacji.

Warto wiedzieć

Błąd w VAT szybko uderza w marżę. Jeśli sprzedawca naliczy za niski podatek, zaległość może pokryć z własnych środków. Jeśli naliczy za wysoki, oferta staje się mniej konkurencyjna. Dlatego przy sprzedaży zagranicznej warto regularnie weryfikować lokalne stawki z doradcą podatkowym, szczególnie przy zmianie asortymentu, pakietowaniu produktów lub wejściu na nowy marketplace.

Strategia podatkowa jako element przewagi konkurencyjnej

W e-commerce podatki są elementem strategii operacyjnej. Dobrze zaprojektowane rozliczenia mogą poprawić cash flow, zwiększyć środki na rozwój i ograniczyć ryzyko kontroli. Największe korzyści osiągają jednak te firmy, które planują podatki z wyprzedzeniem – zanim pojawi się nowy rynek, nowy produkt, nowa struktura sprzedaży albo decyzja o wypłacie zysku.

Ramka

Od czego zacząć przegląd podatkowy

Najlepszym punktem wyjścia jest krótki przegląd modelu sprzedaży i kosztów. W praktyce warto sprawdzić:

- czy obecna forma działalności pasuje do skali biznesu,

- czy spółka reinwestuje zyski i mogłaby rozważyć estoński CIT,

- czy firma prowadzi projekty kwalifikujące się do ulgi B+R,

- czy koszty ekspansji dotyczą własnych produktów, a nie tylko odsprzedaży towarów,

- czy zatrzymane zyski są prawidłowo udokumentowane,

- czy stawki VAT dla sprzedaży zagranicznej zostały lokalnie zweryfikowane.

Optymalizacja podatkowa nie powinna być jednorazową akcją na koniec roku, tylko stałym elementem zarządzania firmą. Warto zacząć od jednej konsultacji z doradcą podatkowym i sprawdzić, jakie ma się możliwości. Korzystanie z biura rachunkowego specjalizującego się w księgowości e-commerce w połączeniu z doradztwem podatkowym może znacząco wpłynąć na to, aby Twój e-commerce stał się dochodowy.

Artykuł pochodzi z e-booka „Dochodowy e-commerce 2026”. Kliknij w baner i pobierz.

Materiał reklamowy partnera.